Obowiązki informacyjne[]

Pozwany zastrzega się, że nie był zobowiązany do dopełniania obowiązków informacyjnych w związku z nie wchodzeniem z zakres Dyrektywy MIFiD (s.20 pkt.h). Z uwagi na szacunek do Wysokiego Sądu, który i bez rozważań na temat instrumentów pochodnych musi się zmierzyć ze znaczną ilością materiału dowodowego, Powódka nie będzie pogłębiać tematu złożonych instrumentów finansowych. Ważne jest jednak podkreślenia, że Pozwany honoruje wymogi stawiane przez dyrektywy europejskie. Jest to bardzo dobry prognostyk, pozwalający mieć nadzieję, że Pozwany równie dużym szacunkiem otacza pozostałe przepisy prawa.

Niezbędnym jest rozwinięcie problematyki obowiązków informacyjnych banku, którego postępowanie sprzed i w trakcie zawierania umowy odbiegało od stawianych przed nim wymogów przynależnych instytucji zaufania publicznego.

Izba gospodarcza[]

Na wstępie należy zaznaczyć, że Pozwany jest członkiem izby gospodarcej - Związek Banków Polskich, działającej na podstawie ustawy z 1989 r.[1] Obok nadanego jej prawa do uczestniczenia w procesach prawotwórczych (art.4), izba branżowa kształtuje także kodeksy etyki[2] dotyczących swoich członków (art.3).

art. 3. Izby gospodarcze kształtują i upowszechniają zasady etyki w działalności gospodarczej, w szczególności opracowują i doskonalą normy rzetelnego postępowania w obrocie gospodarczym.

Pozwany będąc członkiem izby, z mocy ustawy zobowiązany jest do przestrzegania ukształtowanych przez izbę gospodarczą zasad etyki. Pozwany może trywializować, żę Kodeks etyki nie jest ustawą, powołując się nawet na różne autorytety prawa. Wyprzedzając kontrargumentację Pozwanego, jako prawnik stanowczo protestuję. Traktując Kodeks etyki ZBP jako zapis zupełnie niewiążący, musielibyśmy uznać, że art. ustawy o izbach gospodarczych jest przepisem martwym, który można ignorować. Nie jest to jednak prawdą. Art.3 jest przepisem obowiązującym, odzwierciedlającym częściowo intencje suwerena, którzy przez art.67 Konstytucji RP zobowiązał władze publiczne do ochrony konsumentów przed nieuczciwymi praktykami rynkowymi, czyli np. błędnemu poinformowaniu, lub też wykorzystaniu swojej pozycji.

Kodeks dobrej praktyki bankowej[]

Kodeks dobrej praktyki bankowej[3] przenosi główne wartości wymienione w Konstytucji RP. Wszystkie dziewięć postanowień Rozdziału II "Zasady postępowania banków w stosunkach z klientami", kształtuje obowiązki informacyjne banku względem konsumenta.

- W stosunkach z klientami, banki powinny postępować z uwzględnieniem szczególnego zaufania, jakim są darzone oraz wysokich wymagań co do staranności, rzetelności i rozwagi - jakie są im stawiane.

- Bank powinien traktować wszystkich swoich klientów z jednakową starannością i po partnersku. Nie wyklucza to możliwości różnicowania warunków umów zawieranych z klientami w zależności od oceny opłacalności, ryzyka, warunków stosowanych przez konkurentów i innych okoliczności danej umowy.

- W żadnym przypadku bank nie może wykorzystywać swego profesjonalizmu w sposób naruszający interesy klienta.

- Bank w stosunkach z klientami i przy wykonywaniu czynności na rzecz klienta powinien działać zgodnie z zawartymi umowami, w granicach dobrze pojętego interesu własnego i klientów.

- Zasady działania banku w stosunkach z klientami powinny być formułowane w sposób jasny i zrozumiały.

- Bank powinien zapewniać klientom pełną i bieżącą informację o świadczonych przez siebie usługach.

- Bank powinien informować klienta o rodzajach i warunkach świadczonych usług, w tym o możliwościach uzyskania dodatkowych korzyści oraz o związanych z daną usługą ryzykach, a także o podstawach naliczania opłat i prowizji związanych z wykonywaniem tych usług.

- W informacjach o świadczonych usługach, a także w umowach, dokumentach bankowych i pismach kierowanych do klientów powinny być stosowane powszechnie zrozumiałe i precyzyjne sformułowania.

- Reklama banku nie powinna wprowadzać w błąd, a powinna zawierać rzetelne informacje co do zakresu i warunków świadczonych przez ten bank usług.

Pozwany sprzeniewierzył się wszystkim dziewięciu punktom kształtującym stosunki z Pozwaną.

1. Czy bank postępował z uwzględnieniem szczególnego zaufania, jakim był darzony oraz wysokimi wymaganiami co do staranności, rzetelności i rozwagi?

Nie. Bank zaoferował Powódce w okresie niepokoju ekonomicznego oraz ponadnormatywnej mocy polskiego złotego produkt znany w sektorze bankowym jako toksyczny (tak np. Australia).

2. Czy bank traktował Pozwaną ze starannością i po partnersku?

Nie. j.w.

3. Czy bank nie wykorzystał swego profesjonalizmu w sposób naruszający interesy klienta?

Tak. Bank wykorzystał swój profesjonalizm oraz naiwność Powódki. Bank niewątpliwie wiedział zarówno o zawirowaniach gospodarki światowej, spowodowanej zbliżającym się kryzysem w USA. Wiedział także o chwilowym wzmocnieniu złotego spowodowanym napływem środków europejskich do polskiej gospodarki, oraz kapitału spekulacyjnego na Warszawską Giełdę Papierów Wartościowych. O tym, że wiedział świadczy nie tylko profesjonalizm banku, ale także jego aktywność w tzw. opcjach walutowych, tj. wciąganiu klientów w grę na zwyżkę złotego. Problem polega na tym, że bank zarabiał na finalnej zniżce wartości złotego, która wystąpiła w 2008 roku. Na zniżce tej klienci banków stracili ok.60 mld złotych.

4. Czy bank działał w granicach dobrze pojętego interesu klientów?

Nie. Bank zadbał tylko o zdolność Powódki do obsługi długu wynikającego z zawartej umowy kredytu. Nie przewidział jednak prozaicznej i bardzo życiowej potrzeby, że Powódka może zostać zmuszona do sprzedaży nieruchomości.

5. Czy zasady działania banku w stosunkach z Pozwaną były formułowane w sposób jasny i zrozumiały.

Nie. Nie zrobił tego dostatecznie mocno. Wystawienie Powódki na nieograniczone ryzyko nie zostało dostatecznie jasno sformułowane.

6. Czy Bank zapewnił klientom pełną i bieżącą informację o świadczonych przez siebie usługach.

Nie. Bank nie poinformował Pozwanej, że nie będzie ona mogła rozwiązać umowy, poprzez wcześniejszą spłatę długu bez znaczącej straty, czego konsekwencją będzie brak możliwości np. sprzedania nieruchomości.

7. Czy Bank poinformował klienta o rodzajach i warunkach świadczonych usług w ramach oferowanej umowy?

Nie. Nie zrobił tego dostatecznie mocno. Wystawienie Powódki na nieograniczone ryzyko nie zostało dostatecznie jasno sformułowane.

8. Czy bank stosował powszechnie zrozumiałe i precyzyjne sformułowania?

Nie. Stosowane przez bank słowo "indeksacja" w znaczeniu potocznym oraz ekonomicznym oznacza utrzymanie wartości ekonomicznej świadczenia tj. waloryzację umowną bazującą na wskaźniku inflacji. Trudno jest orzecz, że indeksacja w wykonaniu banku oznacza to samo. Pomimo potencjalnej możliwości, Pozwany sam zrywa z taką wykładnią umowy, wielokrotnie i dostanie twierdząc, że "indeksacja" zawarta w umowie oznacza zmianę waluty długu.

9. Czy reklama banku nie wprowadzała Powódki w błąd, i czy zawierała rzetelne informacje co do zakresu i warunków świadczonych przez bank usług?

Nie. Czego dowodem jest fakt, że Powódka zawarła umowę wręcz naszpikowaną wadami prawnymi. Jest oczywistym, że w 2007 r. bank był świadom nie tyko znaczenia i mocy Kodeksu cywilnego, ale także Dyrektywy Rady 93/13/Ewg.

Pozostawiam pod rozwagę wysokiego Sądu czy Pozwany w niniejszej sprawie przed i w trakcie zawierania umowy zachował się zgodnie ze sformułowanymi przez samego siebie wymogami etycznymi, będącymi odzwierciedleniem konstytucyjnych zasad wyznaczonych przez suwerena.

Kodeks etyczny grupy banku Millenium[]

Stosunek banku z zasad Etycznych włączając zasady zawarte w kodeksie izby gospodarczej, podkreślony został w 2013 roku przez Zarząd banku, który ogłosił Kodeks etyczny grupy banku Millenium[4]. Czytamy w nim co następuje:

Bank Millennium, jako instytucja zaufania publicznego, prowadzi działalność w oparciu o obowiązujące regulacje prawne i normy szczegółowe obowiązujące spółki publiczne i w szczególności banki, najlepsze praktyki rynkowe i niniejszy kodeks etyczny. Bank przestrzega również „Zasad Dobrej Praktyki Bankowej”, przyjętych przez Związek Banków Polskich.

W związku w powyższym manifestem, trudno jest prawidłowo odczytać prawdziwe intencje Pozwanego, z powodu wielokrotnie wymienianych w niniejszym procesie manifestów odrzucających obowiązujący porządek prawny.

Pozostawiam pod rozwagę wysokiego Sądu czy Pozwany w niniejszej sprawie Pozwany stosuje się do wyznaczonych przez samego siebie najwyższych standardów, przynależnych instytucji zaufania publicznego.

Rekomendacja S[]

Kolejnym elementem nakładającym na Pozwanego najwyższe wymogi rzetelnego informowania klienta jest Rekomendacja S[5], ogłoszona przez Komisję Nadzoru Bankowego na ponad rok przed zawarciem umowy. Pozwany jest i był zobligowany do przestrzegania wytycznych stawianych przed nim przez regulatora. Sama rekomendacja skoncentrowana jest na aspektach prawa publicznego oraz stabilności systemu bankowego, jednak w dwóch miejscach tj. Rekomendacji 19 oraz 20, kształtuje relacje z klientami.

Rekomendacja 19 Bank powinien dołożyć wszelkich starań, aby przekazywane klientom informacje były zrozumiałe, jednoznaczne i czytelne.

5.1.5. Rekomenduje się, aby banki w pierwszej kolejności oferowały klientom kredyty, pożyczki lub inne produkty w złotych. Bank może złożyć klientowi ofertę kredytu, pożyczki lub innego produktu w walucie obcej lub indeksowanego do waluty obcej dopiero po uzyskaniu od klienta banku pisemnego oświadczenia, potwierdzającego, że dokonał on wyboru oferty w walucie obcej lub indeksowanej do waluty obcej, mając pełną świadomość ryzyka związanego z kredytami, pożyczkami i innymi produktami zaciąganymi w walucie obcej lub indeksowanymi do waluty obcej.

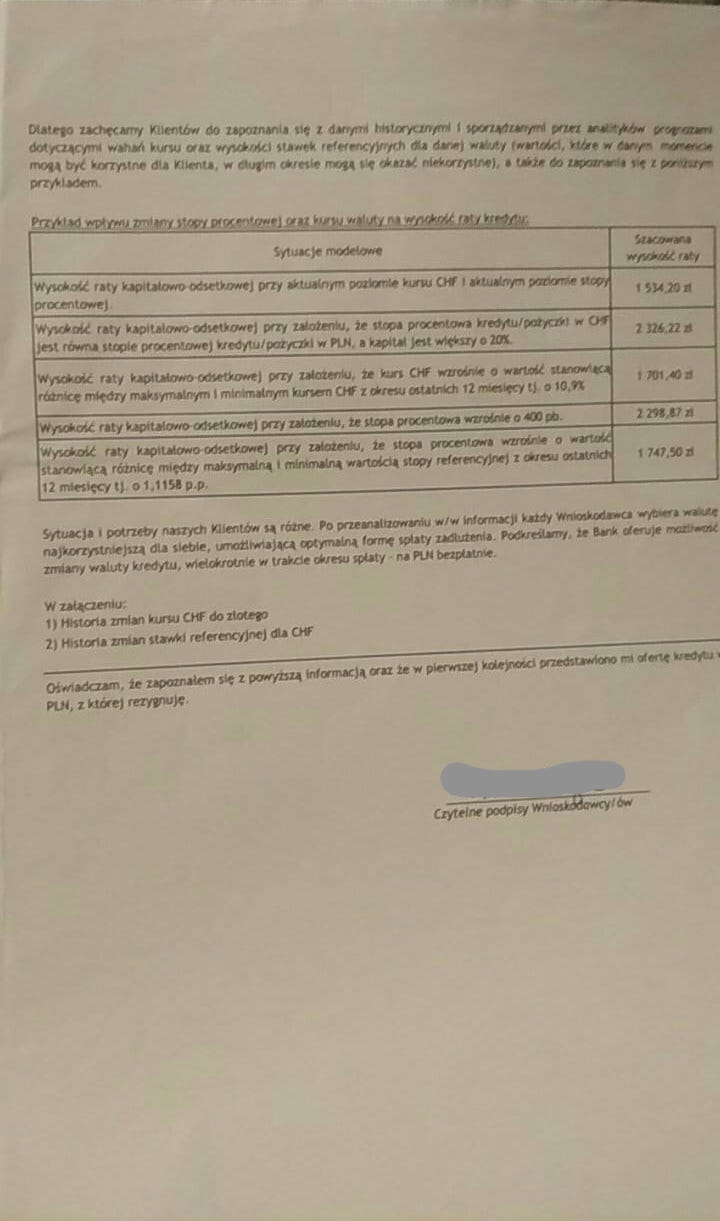

5.1.7. Rekomenduje się, aby bank przedstawiając klientowi ofertę kredytu, pożyczki lub innego produktu, w walucie obcej lub indeksowanego do waluty obcej informował klienta o kosztach obsługi ekspozycji kredytowej w wypadku niekorzystnej dla klienta zmiany kursu walutowego, Informacje takie mogą być przekazane na przykład w postaci symulacji wysokości rat kredytu. Informacje przekazywane klientowi powinny w szczególności zawierać:

a) Koszty obsługi ekspozycji kredytowej przy aktualnym poziomie kursu złotego do waluty ekspozycji kredytowej, bez zmian poziomu stóp procentowych.

b) Koszty obsługi ekspozycji kredytowej, przy założeniu, że stopa procentowa dla waluty ekspozycji kredytowej jest równa stopie procentowej dla złotego, a kapitał ekspozycji kredytowej jest większy o 20%.

c) Koszty obsługi ekspozycji kredytowej przy deprecjacji kursu złotego do waluty ekspozycji kredytowej w skali odpowiadającej różnicy między maksymalnym i minimalnym kursem złotego do waluty ekspozycji kredytowej w ciągu ostatnich 12 miesięcy, bez zmian poziomu stóp procentowych.

Rekomendacja 20 W relacjach z klientami, w obszarze działalności związanej z ekspozycjami kredytowymi zabezpieczonymi hipotecznie bank powinien stosować zasady profesjonalizmu, rzetelności, staranności oraz najlepszej wiedzy.

5.2.2. W każdej umowie, która dotyczy walutowych ekspozycji kredytowych powinny znaleźć się co najmniej zapisy dotyczące:

a) wartości ekspozycji kredytowej w walucie obcej (w przypadku ekspozycji kredytowych indeksowanych kursem waluty obcej dopuszcza się poinformowanie klienta o wysokości ekspozycji kredytowej i wysokości rat kapitałowo- odsetkowych w walucie obcej odrębnie po wypłacie kredytu),

b) wysokości rat kapitałowych i rat odsetkowych w walucie obcej,

c) sposobów i terminów ustalania kursu wymiany walut, na podstawie którego, w szczególności, wyliczana jest wartość rat kapitałowo-odsetkowych,

d) informacji, że zmiana kursu walutowego będzie miała wpływ na wartość ekspozycji kredytowej oraz wysokość rat kapitałowo-odsetkowych,

e) warunków i konsekwencji zmiany waluty ekspozycji kredytowej.

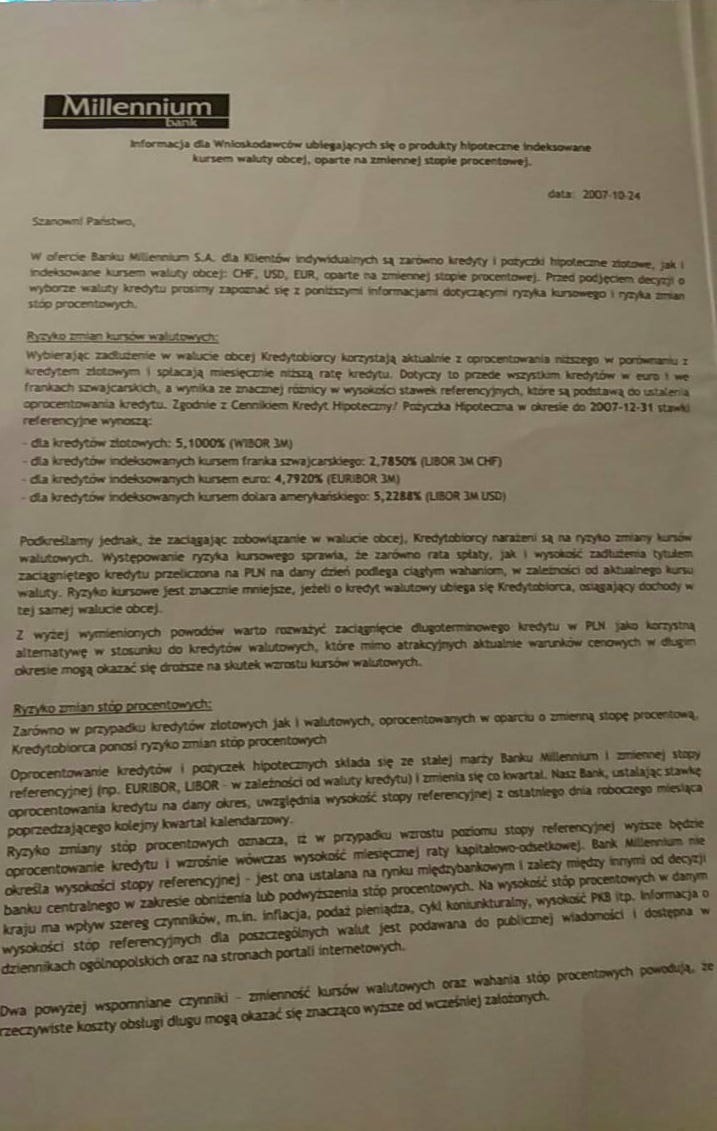

Informacja dla Wnioskodawców...[]

{kind=link}

Pozwany powołuje się na właściwe poinformowanie Powódki na temat aspektów związanych z ryzykiem walutowym przywołując dokument "Informacja dla Wnioskodawców..." (s.28 góra) [6]. W dokumencie tym znajdujemy rozbudowaną informację o wpływie ryzyka kursowego oraz zmiennej stopy procentowej na obsługę długu tj. wysokość raty kredytowej, co częściowo tylko spełnia wymogi Rekomendacji S oraz cześciowo tylko spełnia wymogi Kodeksu etyki. Niestety bank nie poinformował Powódki w sposób dostatecznie staranny o wpływie zmian kursu walutowego na wartość ekspozycji kredytowej tj. właściwego długu. W informacji na temat ryzyk poświęcił 90% treści na wysokość raty i tylko kilka wyrazów na temat ryzyka zmiany wartości długu. Nie wspomniał zupełnie o wysoce prawdopodobnym braku możliwości sprzedaży mieszkania, co wpływa na brak możliwości wcześniejszej spłaty długu.

{kind=link}

Nie można powiedzieć, że:

- Bank traktował Pozwaną ze starannością i po partnersku, z uwzględnieniem szczególnego zaufania, jakim był darzony oraz wysokimi wymaganiami co do staranności, rzetelności i rozwagi.

- Nie wykorzystał swego profesjonalizmu w sposób naruszający interesy klienta.

- Bank działał w granicach dobrze pojętego interesu klientów.

- Zasady działania banku w stosunkach z Pozwaną były formułowane w sposób jasny i zrozumiały.

- Bank zapewnił klientom pełną i bieżącą informację o świadczonych przez siebie usługach.

- Bank poinformował klienta o rodzajach i warunkach świadczonych usług w ramach oferowanej umowy.

- Bank stosował powszechnie zrozumiałe i precyzyjne sformułowania.

- Bank zachował się jako instytucja zaufania publicznego.

- Bank przestrzegał "Zasad Dobrej Praktyki Bankowej".

- Bank stosował się do wymogu Rekomendacji S informowania, że zmiana kursu walutowego będzie miała wpływ na wartość długu.

- Bank stosował się do wymogu Rekomendacji S informowania na temat sposobów i terminów ustalania kursu wymiany walut.

Podsumowanie[]

Z niniejszego sporu wynika także jasno, że bank nie przestrzega obowiązujących regulacji prawnych i norm szczegółowych obowiązujących spółki publiczne i w szczególności banki.

Wykazałem powyżej, że bank nie dopełnił stawianych przed nim obowiązków informacyjnych. Obowiązków wynikających z zarówno z rekomendacji regulatora jak też z włąsnych zobowiązań wyrażonych poprzez izbę gospodarczą.

Dla dopełnienia negatywnej oceny postępowania Pozwanego w obszarze obowiązków informacyjnych, odam jeszcze ogólnie znaną wiedzę w sektorze bankowym na temat niebezpieczeństw związanych z umowami odnoszonymi do walut innych niż waluta krajowa. Pierwszy tego typu przypadek znany był w Australii[7], gdzie w latach 80. kilka tysięcy farmerów zawarło tego typu umowy. Nie można uznać, że Pozwany jako profesjonalista nie wiedział o tym przypadku.

Wydaje się, że Pozwany traktuje najlepszą wiedzę bankową, system prawa, kodeksy etyki, oraz rekomendacje relatora jak menu w restauracji, z którego może sobie wybrać co mu się w danej chwili podoba. Nie jest prawdą, że Pozwany przekazał Powódce informacje rzetelne, pełne, nie pomijając żadnych potencjalnych zagrożeń (s.11 pkt.d) (s.13 ust.10) (s.27 ust.18-20) i wydaje się zupełnie nieważne, że w świetle wszystkich wykazanych naruszeń Pozwany zaoferował Powódce umowę w złotym polskim (s.27 ust.21), robienie tego nic nie wnosiło do sprawy wyboru produktu, ponieważ była to oferta o dużo droższa. Powódka udała się do instytucji zaufania publicznego a nie na bazar, miała więc prawo przyjąć, że wszystkie produkty oferowane przez Pozwanego są dla niej bezpieczne. Niestety Pozwany, pozornie wypełniając wybrane przez siebie obowiązki informacyjne, nie wskazał Powódce tych najistotniejszych zagrożeń, jak np. brak możliwości sprzedaży mieszkania.

Ufam, że Wysoki Sąd dostrzega rażące naruszenie obowiązków informacyjnych banku.

Przypisy[]

- ↑ Sejm, Ustawa z dnia 30 maja 1989 r. o izbach gospodarczych W: Dz.U., 1989 nr 35 poz. 195, http://isap.sejm.gov.pl/DetailsServlet?id=WDU19890350195

- ↑ Kodeks dobrej praktyki bankowej, https://drive.google.com/open?id=18r1hB69nj7SSRjcT0ypVW8aODx2dm6KN

- ↑ Kodeks dobrej praktyki bankowej, 1999, https://drive.google.com/open?id=1nxt_OFIL9mGIw_8_pfOLl4FkiA1fcRmB

- ↑ Kodeks etyczny - Bank Millennium, https://www.bankmillennium.pl/static-content/PL/Kodeks_etyczny_Grupy_Banku_Millennium_1928748.pdf

- ↑ Komisja Nadzoru Bankowego Rekomendacja S - KNF, https://www.knf.gov.pl/knf/pl/komponenty/img/rekomendacja_s_8566.pdf

- ↑ Informacja dla Wnioskodawców..., Millennium, 10.207, https://drive.google.com/open?id=1p3PmRTeiVFLn_NUAFzjGP6_a9037SLmM

- ↑ Frankowy problem zaczął się już w latach 80. Dlaczego zignorowano zagrożenie?, Forsal.pl, http://forsal.pl/artykuly/924904,kiedy-zaczeto-udzielac-kredytow-frankowych-kredyty-walutowe-w-australii.html